WealthNaviのWhitePaperが更新されています。

更新されたという情報がメールやWEBからは

発信されていないように思いますが、あなたは

すでにご存知でしたでしょうか?

もしも、未だWhitePaperをご覧になっていない

場合には、ぜひ一読することをオススメします。

もちろん、以下の内容をご覧いただければ、

その必要がない、というくらいのものにしたいと

いう意気込みで書いていますが。

とは言え、詳しい運用内容とかは興味ない

という場合には、図表だけでも見ていただくことで、

今後のロボアド運用の選択、もしくは御自身での

運用の参考になると思います。

ロボアドがどのような方針のもとに運用しているのかを

知ることは重要であると思います。

では、

「WealthNaviの資産運用アルゴリズム」

をWealthNaviのWhitePaperから見ていきましょう!!

WhitePaperに沿って、なるべく簡単に、でも分かりやすく

紹介していきます。

こういった資料を観ることに気が進まない!!という

場合には、図表だけでも

「へぇ~~~」

という程度でも眺めておいて下さい。

逆に、投資についての知識や経験がある方は、本記事を

読むよりも先に、WealthNaviのWhitePaperを直接お読みに

なった方が早いかもしれません(笑)

基本的にWhitePaperに書かれている順に従い紹介していきます。

1.概要

WhitePaperでは、「はじめに」と題して述べられています。

WhitePaperでは、6点ほど特徴が紹介されています。

そちらも重要ですが、あまり強く謳われていませんが、

実は重要なことがあります。

それは、

「米ドル建てで最適化された」国際分散投資のポートフォリオ

である、ということです。

日本円ではなく、米ドル建てということがミソです。

「は~~~い、ここ試験に出るよ~~~!!」

というくらい重要です。

WealthNaviの画面上にて、ポートフォリオなり運用状況を

確認しようとすると、米ドルか円かで通貨が選択可能と

なっています。

円で確認できるようにしておくのは当然だとして、

「米ドルでも確認できるんだね」

という程度だと思っていませんでしたか?

多くの日本人にとっては、(最終的に)日本円で資産がどう育つか?

というのが重要ですが、ポートフォリオを組む時には

米ドルで最適化されているという点を忘れないようにしたいと

個人的には強く意識しています。

これ、個人的には例えばS&P500に連動するETFを

米国市場と日本市場で同時に取引する場合に、値動きが

異なるということで気付かされます、為替というものを。

米国市場で取引している方はそこそこ含み益になっているのに、

日本市場で取引している方が逆に少し含み損・・・、とか。

全てが為替の影響というわけでもないでしょうけど、

これは円高の影響だな・・・という判断ができます。

これは、円安になった場合には日本市場で取引している

方が損益の面では有利だということにもなります。

個別株の米国株を取引していても、含み損益が

米ドル建てと日本円とではかなり印象が異なる

ことがあります。

為替レートが動いていると、米ドル建てでは

含み益がちょっとあるはずなのに、日本円建て

だと逆に少し含み損、なんていうこともあります。

米国市場にて投資をしている場合、

ドル円レートが円高、もしくは円安に一方向へ

動いた場合に、米ドル表示だと少し含み益があるのに、

日本円表示だと含み損(円安だと、日本円で含み益)

ということがあり得ます。

投資信託において、為替ヘッジの有無を選択できる場合が

ありますが、それはこのへんのことが関係ある話です。

(為替ヘッジのコストは、ドル円で言うなら日米の金利差

が大きく影響することになります。両国共に金利が低い状況

においては、為替ヘッジコストは低くてすんでいるという

ことになります)

と言いつつも、利益がこれくらい出ていれば、ドル円レートが

これくらい変動していても円建てで資産が元本より目減りする

ことは無い、というようなことが分かるようになっていれば、

あまり為替変動を気にしなくてもいいとなるかもしれません。

また、積み立てをする場合には、積み立てする時点で

為替も変動しているですよね。

ということで、運用開始と資産の取り崩し時期とで比較した

為替レート差の影響げ軽減されていると軽減されていると

考えられます。

というわけで、やっぱり資産を取り崩す時期に為替が

急変動する、ということが懸念すべき自体ということに

なるのかもしれません。

(もちろん、保有しているETFのレートが急変動する

ことも大きく影響されます)

なので、個人的には形成した資産を取り崩す方法について、

より良い選択肢を持てるように調べたり検討していく

ことにしています。

そして、ロボアドの機能として、賢い取り崩し方を実装

してくれることを期待しています。

最近よく聞く4%ルールとかは良い選択肢の一つになりそう

であると考えていますが、如何でしょうか?

では、6つの特徴について順に見ていきましょう。

・ユーザーごとに自動メンテナンス

文字とおり、人それぞれリスク許容度が異なるし、投資額や

運用開始タイミングも異なるので、「お客様ごと」(ユーザーごと)

に個別に適切なメンテナンスをしてくれます。

・フェアな 投資対象 銘柄 の選定

投資対象の選択において、WealthNaviは独立性を守って、

「お客様の利益を最優先とする立場」であることが

謳われています。

運用会社から手数料や広告料などを一切受け取らない

とのことです。

だから、客観的な基準により投資対象銘柄を選定できている

ということなのでしょう。

投資対象の選択経緯についても、別途紹介します。

この考え方は、御自身で運用する時にも参考になると

思います。

管理人自身、これを忘れずに徹底しないとな、と思いました。

・最適ポートフォリオ

値動きの異なる複数の銘柄を組み合わせる「分散投資」、

最適化計算により、同じリスクの中で最も高いリターンが

期待できる「最適ポートフォリオ」を構築するということが

謳われています。

運用開始前に設定されている質問によって許容リスクを

設定し、そのリスクで最も高いリターンが期待できる

最適ポートフォリオを構築してくれます。

まあ、個人全体の資産を考えた場合と、WealthNavi口座だけの

場合とでは許容リスクが異なるはずなので、そのへんを

どのように質問するのか、というのはとても重要ですよね。

そういう意味では、単刀直入に

「一時的な含み損の増大は、口座の何割まで許容する?」

とか

「何年後の時点で、最低でどれくらいの利益を求める?」

そしてそれとは違う切り口で

「目標として、何年後にいくらの累積投資額に対して

いくらの利益を求める?」という回答に対して、

「運用期間中に〇〇円の含み損となる可能性が〇〇%

ほどあるが、許容する??」

みたいな設問があっても良さそうな気がします。

ま、思いつきレベルの話ですが。

ただ、どのロボアドも、設問を簡略化することを重視していて、

本当に重要なリスク許容度の設定が甘くなっていないかな?

という気がしています。

そういった、詳細な質問はウザイですかね??

・国際分散投資

まあ、ここはよく言われる「長期」、「国際分散投資」ですね。

投資対象を世界として、様々な国の経済成長の恩恵を享受しようと

いうことです。

分散すること自体は当たり前のことであるとして、

どのように、どの範囲で分散するのが良いのか

ということが焦点ですね。

・米ドル建て

「長期の国際分散投資においては、基軸通貨である米ドル建てで

資産を効率的に増やすことが重要である」

との考えに基づき、資産配分の最適化はドル建てで行っていて、

為替ヘッジは行っていないということが表明されています。

個人的に、投資信託において為替ヘッジ有無を選択できる

場合には、「ヘッジ無し」を選択しています。

コストと効果について、基本的にはあまりメリットが無いという

認識でいるのですが、具体的に根拠があるかというと

「無い」というのが現実です。

で、自分で認識している範囲内の話ですが、ロボアドで

為替ヘッジについて対応しているというものは無いという認識です。

(選択できるようになっているものがあったとは思いますが)

まあ、完全にヘッジするというのはコストに合わないけど、

ある程度は緩和するというレベルではヘッジするというような

選択肢があっても良さそうなものだと思っているのですが、

どう思いますか?

10年、20年、30年の運用期間を終えて日本円で出金しよう

という場合に、たまたま円高方向にドル円のレートが急激に

大きく動いたなんていうと、悲しい現実が待っていたという

ことになってしまいます。

となると、簡単にロボアド側で対応できそうなこととしては、

単純にドルで出金できるという選択肢があっても良いと

思いますが、どうでしょうね??

日本円でしか出金できないというのはナンセンスと思えます。

ドル円レートを先読みできれば、運用終了期間と併せて

ヘッジのかけ方を賢く運用してもらうなんてことを

期待してしまいますが、それが無理無理ぃ!!というならば、

それぞれの運用期間中のドル円レートに応じて何かしらの

策をとるというのはできないでしょうかねぇ。

「超富裕層」のなかで米ドル以外の通貨圏では、どのような

対応をしているのでしょうか?

「超富裕層」が実行している為替ヘッジ、取り入れて欲しいと

個人的には希望します。

もちろん、広い意味かつ様々な立場におけるコストと

効果が問題だとは思いますが。

・インデックス運用 (パッシブ運用)

S&P500などの株価指数に連動するように運用される

ファンド(ETF)を投資対象とするということです。

低コストということと、「株式市場の動きがこうだったから」

ということでの納得感もアクティブファンドとは異なりますね。

あとは、どのインデックスに連動するETFか、ということが

焦点となりますね。

株式においては、米国、日本と欧州、新興国という区分が

設定されていますが、今後数十年を考えると、日本と欧州は

同じ区分で良いんですかね?という疑問があります。

将来的に、こういったことを変更することは予定されている

のでしょうか?

WealthNaviに問い合わせて確認してみたいと思います。

WhitePaperの最後に触れられていますが、

NISA (少額 投資 非課税制度)を活用した資産運用も

提供されるようになっているようです。

2.資産運用プロセス

WealthNaviにおける3つの運用プロセスが紹介されています。

プロセスをどのように分けるかはともかくとして、流れや

内容は自分で運用する場合にも参考になります。

STEP1.資産配分の決定

用語の話ですが、紛らわしい用語があるので、復習のために

最初に紹介します。

・アセットアロケーション:資産配分

・アセットロケーション:どこ(口座)に資産配分するか

・アセットリロケーション:ライフステージにあわせて

アロケーションを見直す

安定した資産形成を目指すには、分散投資(ポートフォリオ運用)

による運用が必要であるとしています。

後に紹介しますが、米国株、日欧株、新興国株・・・などの

資産クラス毎のリスク・リターン特性、その相関関係などを

考慮して具体的に資産配分比率を決めることをSTEP1

としています。

「運用の成果を左右する非常に重要なステップである」

としています。

まあ、納得できる話ですね。

WealthNaviでの運用期間中に、資産配分の調整を行う

判断基準の一つとして、

「設定した資産配分比率との乖離が5%以上ある

資産クラスがある」

というのが設定されています。

この5%という値ですが、ここも変更の余地が

ありそうな「匂い」(笑)

がプンプンします。

あ、WealthNaviに注文つけているのではなく、自分の

運用の指針についての話です。

STEP2.各資産クラスに対応する投資対象銘柄の選定

それぞれの資産クラスに対して、具体的にどのような

銘柄(金融商品)に投資するのかを決定する必要が

ありますが、そもそもどのような選択肢をもっておくのか

というのが重要な意味を持ちます。

世の中には、玉石混交の金融商品で溢れていますからね。

例としては、以下のような視点で評価します。

・運用期間中に償還されてしまうリスク

(例えば運用資産額が減少し続けて一定の規模以下

となって償還されてしまう可能性が高まる)

・流動性(市場での取引量)

・コスト(売買時、運用時)

WealthNaviでは、キッチリとしたステップで銘柄を選定しています。

ただ、将来的に現在の選択肢が最良なのか?というのは分からないので、

どういう周期なりきっかけで見直しをしていくか、という点について

触れている部分は見つけることはできていません。

(最適ポートフォリオの更新については原則として

1年毎に更新するようです)

「この運用会社は絶対に大丈夫」

「この運用商品は最良の選択肢だから30年後も大丈夫」

なんてことは言えないし、どうなっているかは分からないですよね。

個人的には、資産を形成する段階についても、そしてその資産を

切り崩して活用していく段階においても、もっと柔軟で個人の

ニーズに合ったものになっていると良いな、と希望します。

このSTEP.2については、詳細を後述します。

STEP3.ポートフォリオの構築と継続的なメンテナンス

STEP1で設定したアセットアロケーションに従い、

STEP2で決めた投資商品を購入することでポートフォリオを

組成し、運用開始となります。

当然のこととして、銘柄ごとに値動きが異なるので、

実際の資産配分が変化していきます。

つまりはポートフォリオが崩れる方向に変化するので、

それを修正して最適な配分に戻す「リバランス」を行います。

リバランスは、一定の周期または設定した以上に資産配分が

乖離した場合に実行します。(詳細は後述します)

分配金の再投資を行い、所謂「複利効果」を実現します。

(分配金は一定のものでも、保証されたものでもありませんし、

もちろん入金した資金が一時的に目減りすることも可能性として

あります)

税負担の最適化を実現するための保有資産調整も実行します。

(イメージとしては、年末時点で含み損の資産があり、

その年に利益を計上しているという場合に、その年の税負担を

軽減するために含み損の資産を一旦売却して損失を計上し、

通算での利益を圧縮するということです)

これは、具体的な手法やどこまでやるかはともかくとして、

考え方としては一般的なものであると捉えています。

3.WealthNaviの資産運用手法

上述の各STEPについての説明をしていきます。

3.1.資産配分決定

ここで資産(アセット)クラス(区分)、そしてその配分を決めます。

(a)資産クラス特定

資産クラスの分け方は、細かく言うと色々ありますが、

・株式

・債券

・オルタナティブ

というのがあります。

株式や債券は「伝統的な資産クラス」、それ以外のものが

オルタナティブ(代替)ということになるようです。

また、「財産三分法」では、株、債券、不動産という分け方に

なっていますね。

WealthNaviにおいては、前述のように米ドル建てで最適な

資産配分をするということもあってか、例えば株式をさらに

分ける時に

米国株、日欧株、新興国株

という3つの区分としています。

債券については、米国債券、物価連動債という2つです。

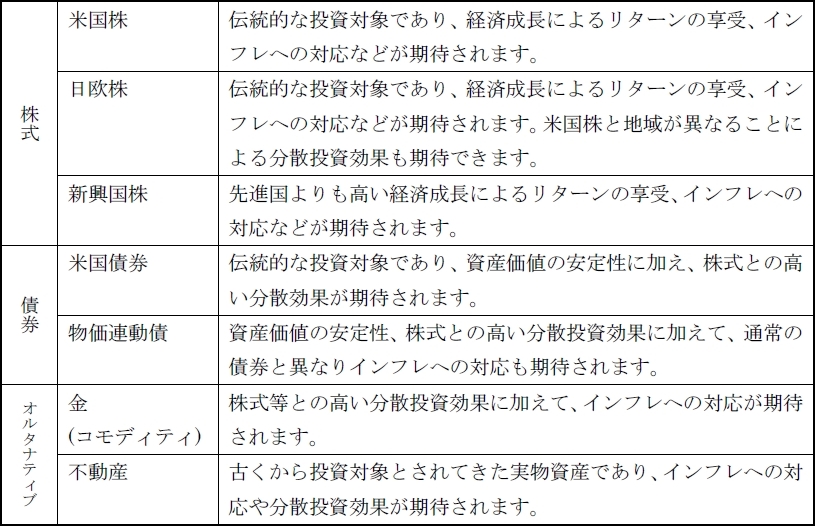

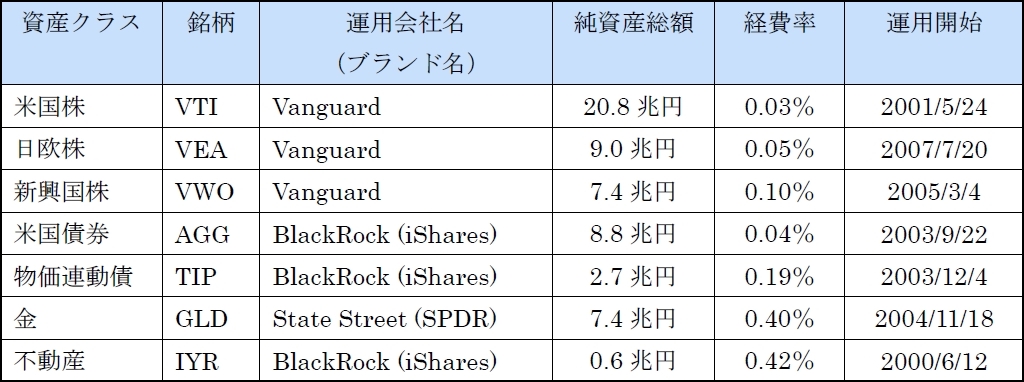

WealthNaviにおける資産クラスを表で見てみましょう。

投資対象の資産クラスとその特徴

一般的にオルタナティブというと「商品」と言われますが、

コモディティ全体よりも

金だけの方が株式との分散投資効果が高い、

つまりは相関が弱いという判断をWealthNaviではしている

ということで、金を投資対象としているとのことです。

これについて、詳細を後述します。

話が少し戻りますが、伝統的4資産と言う場合には、

国内株式、国内債券、外国株式、外国債券

という区分で、

地域を国内と外国(海外)、資産を株式と債券で分ける

ことになります。

個人的には、この区分に馴染みがあります。

ただ、これは日本円建て、日本を軸にしたものになっていますね。

日本のGPIFも、この区分を使っていますね。

(b)配分比率決定

次は、各資産クラスへの配分比率についての話です。

「現代ポートフォリオ理論」に基づき、平均分散法を用いて

配分比率を決定しています。

平均分散法は、各資産クラスの

期待リターン

リスク

資産クラス間の相関

を用いて最適なポートフォリオを算出することになります。

そして、「世界の基軸通貨である米ドルをベース」に

平均分散法を適用しているとしています。

1990年に「資産運用の安全性を高めるための一般理論形成」で

ノーベル経済学賞を受賞したハリー・マーコビッツ氏が礎を

築いた 現代ポートフォリオ理論 に基づき、平均分散法を用いて

いるということであり、理論的背景があると謳っています。

もっとも、この理論を背景にしたロボアドは当然のように他にも

あるので、特徴を打ち出すには別の何かを追加することが

求められます。

WhitePaperでは明言されていないと思いますが、米ドルが基軸通貨で

あるという以外にも、そもそも米国市場への資金流入が大きい、

よって米国市場の時価総額が大きく、そして米国市場全体で

大きく成長しているというのも米ドル建てでポートフォリオを

最適化するということの背景にあるものと個人的には考えています。

ただ、為替の変動に対するリスクへの手当をしないということの

是非について、淡白な説明しか無いのが個人的に気になっています。

まあ、個人的に投資信託なりETFへの投資をする時にヘッジ無し

商品を軸に選択しているのですが、それはあくまでも自分の中で

海外への投資という位置づけで、その場合に外貨建で持ち、

為替変動リスクはそのまま負うということにしているからです。

ユーザーさんの中には、多少のコストを要してでも、為替変動リスクを

軽減したいという方もおられると思うので、それに対応する手段を

用意するなり何なりしておかなくて良いのかな?という気がしています。

こういうところを見ても、やはり自分の中で

「自分自身の資産全体の中の一部」をWealthNaviに任せている

ということを明確にする必要があると感じます。

そういう場合には、やはりもっとリスクをとった運用、逆にもっと

リスクを抑えた運用というのもあって良いように思います。

ま、それはロボアドの範囲外です、という考え方かと思いますが。

株式だけ!!という高リスク前提のポートフォリオにて運用を

してリバランスなどを自動化するという考え方だったり、

インカムゲイン(配当、分配金)が欲しいから、高い配当、

高い分配金のETF(高配当株を集めたETF、債券ばかりの

ETF)だけでの運用というのも選択肢にあって良いと思います。

管理人も複数の高配当ETFを保有しています。

何でもアリ!!なんてことにする必要はありませんが、

現状よりも広いユーザー層に対応する選択肢を取り揃え、

運用残高を増やし、それがユーザーのメリットとなり、

ひいては国全体が豊かになって幸せに繋がる、と。

良いと思うんですけどね。

賢明なる選択基準をもって特徴あるETFを選択し、

漏れなく自動化されたメンテナンスでユーザーにとっての

最適ポートフォリオを保ち、それらによって

資産形成を賢明に堅実に進めていく先にハッピーな

将来があると思うんですけど、どうでしょうか?

以降、「平均分散法」に関わる考え方についての説明が続きます。

細かな話は置いておいたとしても、図(グラフ)や表に書かれている

内容、傾向については確認していただきたいです。

もしも運用中だったり、運用を検討していて自分の

リスク許容度診断が済んでいる場合には、

リスクと期待リターンのグラフについては特に確認してみて

下さいね。

リスクと相関の推定

リスク(標準偏差)と相関の推定には、各資産クラスの過去の

リターンを用いるとしています。

で、これは平均分散法の利用において一般的である、と。

その際に、推定値をより適切なものとするために、

過去データを全て同等に扱うのではなく、直近のデータほど重視するよう、

指数関数的に減衰するウェイト付けを行っているとのことです。

つまりは、遠い過去ほどデータとしての重みを下げているということ

ですね。

チャート分析において移動平均線を描く時に、現在に近いほど

重視するという算出法がありますが、上記と同じようなことですね。

指数関数的に減衰するとのことですが、どれくらい減衰させているのか、

いずれ調べようと思います。

各資産クラスのリスク(2021年4月時点)

資産クラス間の相関(2021年4月時点)

ここで気になるのは、やはり各資産クラスのリスクや、

クラス間の相関についてです。

リスクも相関も一定期間における数値をとっているのだと想定していますが、

その場合に、将来的にはそのテーブルは変化するでしょうから、

その場合にどのような対応をとるということになっているのかな、と。

(最適ポートフォリオの更新は1年に一度更新しているとのことなので、

その時に実行しているのでしょうね)

期待リターンの推定

Black-Littermanモデルを使って期待リターンの推定をしている

そうです。

このモデルは、期待リターンを過去データから推定することには

多くの問題点が指摘されていたんだけれども、それを克服したそうで、

多くの機関投資家に利用されている、としています。

言葉としては聞いたことがあるのですが、中身を理解するには

至っていないのでさらっと流します。

ただ、WealthNaviにおいて設定している各資産クラスの

期待リターンについてはしっかりと確認しておきましょう。

各資産クラスの期待リターン(2021年4月時点)

ETFの経費率控除後の値

最適化:平均分散法

WhitePaperでは数式が示されているのですが、自分でもいまいち

ピンと来ていないので、ここでは紹介しません。

「気になる!!」という方は、是非WhitePaperをご覧下さい。

そして、できれば教えていただきたいです(笑)

言葉だけで表現しましょう。

各資産クラスの様々な組み合わせ(ポートフォリオ)の

それぞれに対するリスクと期待リターンは、

推定された各資産クラスのリスクと期待リターン、

そして資産クラス間の相関係数を用いることで計算できます、と。

同じリスク水準となるポートフォリオがいくつも存在するが、

その中で最も期待リターンが高いものに投資することを合理的

と考え、そのようなポートフォリオを「最適ポートフォリオ」と

呼びます、と。

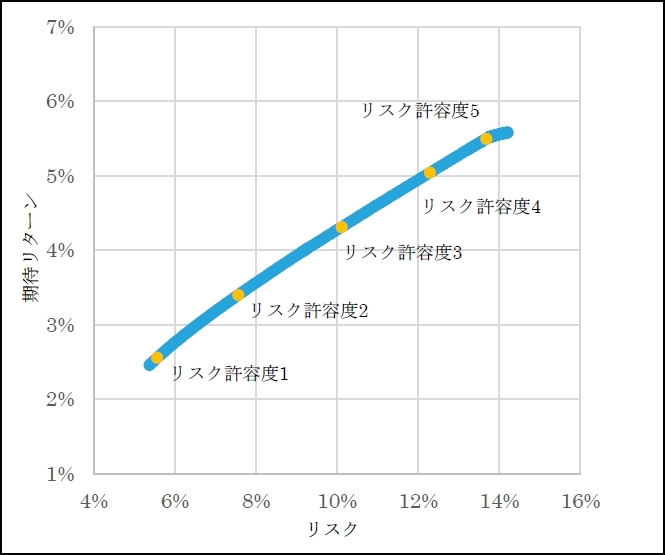

で、様々なリスク水準ごとに最適ポートフォリオを組めるので、

そのリスクとリターンの関係をグラフにすると下図のような

ものになります、と。

上図のような曲線を

効率的フロンティア

と呼ぶのだそうです。

なんとなく、聞いたことがある用語ですね。

この効率的フロンティアの中から実際にポートフォリオを

選ぶ時に使うのがWealthNaviで運用前にいくつか質問されて

答えることによって導き出した「リスク許容度」です。

上図グラフにおいて、横軸がリスクとなっているので、

御自身が診断された許容リスク1~5を当てはめることで、

その許容リスクにおける期待リターンの大きさが縦軸を

読み取ることでわかるようになっています。

次に、リスク許容度に応じた最適ポートフォリオの具体的な

計算をします。

最大化問題の解となる配分比率を小難しい算出によって求める

のだそうです。

「はい、数式はパスっ!!」(笑)

まあ、ここでは結果をしっかりと確認することに専念しましょう。

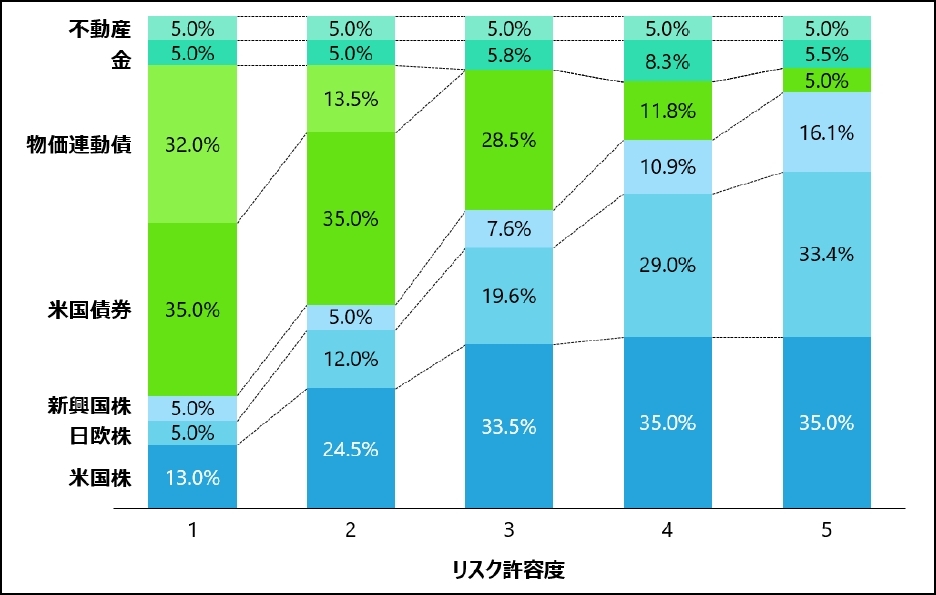

リスク許容度別の最適ポートフォリオの配分比率の「例」

自分自身のリスク許容度を5にして運用しているので、自分の

ポートフォリオと上のグラフを比較してみると、

同じ数値になっていました。

まあ、当然でしょうけど(笑)

上図では、物価連動債というのがありますが、これは

リスク許容度1,2だけで

設定されているものです。

「あれ??6個しかないぞぉ??」

と思って良く見たら、物価連動債が関係していました。

特徴的だと思ったのが、「金」の配分です。

リスク許容度が大きくなるにつれて「金」の配分も大きくなる

と思いきや、リスク許容度4にて最大となり、許容度5では

小さくなっているのです。

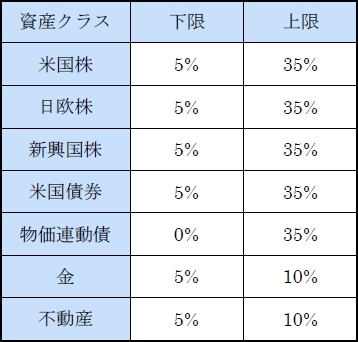

さて、グラフを見ていると気づくと思いますが、資産の偏りを防ぎ、

分散投資効果を確保するため、各資産クラスには上限、下限が

設定されています。

(c)リスク許容度診断

WealthNaviからの質問に答えることでリスク許容度を

診断されたと思います。

もしも未だWealthNaviにおいてリスク許容度診断を

受けていない場合には、受けてみることをオススメします。

他のロボアドについても受けてみると良いと思います。

どんな診断結果が出てくるかというのも大事ですが、

どんな質問をしてくるかというのも大事です。

その質問をする理由とリスク許容度との関係について、

WealthNaviではどのように設定されているのかを見ていきましょう。

上図のように、質問内容としては、

年齢

年収

金融資産

投資目的

急落時対応

の5つでしたね。

質問項目と背景、そしてリスク許容度との関係については、

「まあそうだよね」

といったところだと思います。

WhitePaperにおいても補足説明されているのが「人的資産」

についてです。

人間は働くことなどによって収入を生み出しことができるので、

1人の人間を1つの資産と考え、人的資産または人的資本と

呼びます。

そして、その価値は、将来期待される収入の割引現在価値

として算出されます。

つまり、以下のようになります。

(n年後の資産の価値)÷(1+割引率)ⁿ

将来得られる価値を現在(今)受け取るとしたら、

どの程度の価値になるか、

というのが割引現在価値であり、上の式で算出します。

割引率という言葉も覚えておいておくといいですね。

3.2.投資対象銘柄(ETF)の選定

ETFは、

特定の市場に投資するための低コストかつ使い勝手の良いツール

として、世界の機関投資家や富裕層に広く用いられている、

としてWhitePaperで紹介されています。

確かに、特定のインデックスに連動することを目指したETFが

低コスト(低い手数料率)で提供されています。

管理人自身も自分でETFを購入して運用しています。

そして、WealthNaviをはじめ、ロボアド運用サービスにおいては

投資先をETFとしているものがほとんどである、と認識しています。

個人的には、そういうサービスが数多く提供されることが重要である、

と考えており、手数料が安いとは言えないけど安定してガッチリ

利益を積み上げてくれるというロボアドが複数存在している状況を

熱望しています。

最近になって、そういうことを謳うものを見つけたので、注目

しています。

WealthNaviにおいては、資産クラスごとに、最良と考えられるETF

を選定している、としています。

WhitePaperでは、米国上場ETFの中から銘柄を選定しています。

(米国上場のETFから選択するのは、数十年レベルの長期間にて

高成長のインデックスがあり、そしてそれらが低コストで運用

されており、選択肢が豊富であるということがあると考えています)

WealthNaviにおいては、以下の観点で銘柄を選定しています。

(a)資産クラス全体に連動:パッシブ(インデックス)投資

前述のマーコビッツ氏とともにノーベル賞を受賞した

ウィリアム・シャープ氏の資本資産価格モデル(CAPM)により、

ある市場に投資する際の最も効率的な市場は、市場の全銘柄に

時価総額の割合で投資することであると示されています。

『ある市場に投資する際の最も効率的な方法は、市場の全銘柄に

時価総額の割合で投資することであると示されました。』

ということを背景に、WealthNaviでは、原則として各資産クラスが

カバーする市場の全体的な動向を示すパッシブ型インデックスに

連動するETFのみを投資対象としています。

よって、アクティブ型はもちろん、スマートベータ型、セクター別、

レバレッジ型、インバース型などは対象外としていることが

明言されています。

ここ数年人気の

S&P500連動を筆頭に

NASDAQ100連動

という投資信託が数多く存在していますね。

それらは投資信託ですが、株式と同様に取引できるのが

ETFということに

なりますね。

個人的には、上記を背景とするロボアドが数多く存在してくれている

と認識しており、それも大事だし外せないことだと考えます。

と同時に、前述していることですが、ヘッジファンド的に

手数料は安くないけど絶対的に利益を出すことを目指すものが

もっとあって欲しいと希望しています。

(b)純資産総額:償還リスクを回避

純資産が小さい(長期継続的に小さくなっている)ファンドには

償還リスクがあります。

運用会社が運用をやめてしまい、その時点の評価額で資金を

戻されてしまうということで、投資信託においても同様のリスクが

あります。

自分が望まないタイミングで損益が確定することになるので、

例えば予定外の税負担が生じたり、他のETFに乗り換える

ための余計なコストが生じたりすることにつながる可能性が

あります。

純資産総額が大きいということは、大きな資金が流入している

ということであり、純資産総額が大きくなり続けている

ということであれば、資金が継続的に流入し続けている

ということであり、注目され選択されているETFであるという

ことから償還リスクが小さいと判断することができます。

WealthNaviでは、

純資産総額が十分にある

足元で総口数が急減少していない

ということを銘柄選定の条件としているということが

提示されています。

上記の銘柄選択条件は、定性的なものであり、定量的なものは

提示されています。

つまり、数値では示されていないということです。

内部では何かしらの数値で条件が存在するのだとは思いますが・・・。

(c)流動性:いつでも適正価格で取引可能

取引所に上場されているとは言っても、取引量の大小は

銘柄により様々です。

購入するなり売却するなりの取引をしようとしたときに、

そもそも売買が成立するとは限らなかったりします。

また、自分が出した注文によって取引価格が自分に不利な

方向に動く可能性があるということにならないように、

取引量が大きいというのは重要であるとされています。

これは、個別株式においてもそうですね。

一般的な個人投資家はあまり関係ない話とも言えますが、

それでも取引量が小さい銘柄とか、超巨大な資金で運用

している場合には、取引量が大きな意味を持ちます。

株式市場の「板情報」を見ていると、生々しい雰囲気が

伝わってきます。

管理人自身は、感度が強く無いのですが、大きく利益を

獲得している投資家/トレーダーさんは、板情報から

ガッチリ情報をつかんでいるといいますね。

WealthNaviにおいては、

1日の取引高についても一定金額以上である

ことを銘柄選定の一つとしているとのことです。

(d)外国投資信託の届出がされている:法令上の届出

WealthNaviでは、ポートフォリオに組み入れる

海外上場ETFの選定にあたり、投信法に基づく

金融庁への届出がされいることを条件としています、

と謳っています。

『投資信託及び投資法人に関する法律(投信法)では 、

外国投資信託を国内で取り扱う場合の届出について

規定されています。』

と紹介されているので、きちんと法令遵守していますよ、

ということを謳った項目であるようです。

今回初めて知った法律なのですが、具体的にどんなことを

定めている法律なのかという全貌をつかめてはいません、

個人的には。

ただ、海外上場のETFをなんでもかんでも国内で

扱っても良いというわけでは無いということを

明確に知ったので、今後ほかのロボアドを検証する

時にも謳われているか気にしておこうと思います。

まあ、謳うかどうかはおいておいて、当然のこと

として法令遵守しているかと思いますが。

(e)低コスト:リターンのマイナス要因を低減

上記(a)~(d)までの全条件を満たす銘柄の中で、

取引及び保有のコストなどを考慮して算出されるスコアが

最も低い銘柄を投資対象としている、とのことです。

スコアの算出にあたり、ETFの保有にかかる

経費率(Expense Ratio)に加えて取引の際に

かかるBid-Askスプレッドも考慮し、さらに

取引量が少ない銘柄については

マーケット・インパクトにより実質的な取引コスト

が増える可能性なども考慮している、とのことです。

つまりは、表面上のコストだけでなく、実際に取引する

場合にかかるであろうコストについても考慮している

とのことです。

また、経費率については、直近の値だけでは評価せず、

過去1年間の実績を考慮しています、とのことです。

1年間でいいんだな、というのがそういうものなんだ・・・

というのが個人的感想です。

自分で取引する場合の参考にしたいと思います。

下図は、銘柄スクリーニングのイメージ図として

米国株を例に取り上げられているものです。

図に示されているように上記(a)~(e)の項目

(下図では、(a)、(b)~(d)、(e)の3つの関所で

示されています)で選択された結果、見事に

選択されたのが「VTI」ということになります。

VTIは投資信託においても大人気の銘柄で

お馴染みの方が多いと思います。

このような厳しい基準によって選定された

資産クラスごとの投資対象銘柄が下表に示される

銘柄です。

これらの銘柄は、ETF市場が発達している米国に

おいても特にに大きな資産規模を誇っているとのことです。

日本だと、一部の日本株ETFを除くと最大規模の

投資信託でも純資産総額はせいぜい1兆円であるのに

対して、WealthNaviが投資対象としている銘柄の

ほとんどがそれを上回る規模である、としています。

そして、運用実績が最も短いものでも10年以上あるため、

長期投資の対象として安心感がある、としています。

※2020年12月末時点。純資産総額は1ドル=103.22円で算出。

3.3.運用者ごとのポートフォリオ構築とメンテナンス

WhitePaperでは「お客様」とされていますが、

ここでは「運用者」としています。

WealthNaviでは、投資信託のように既に運用されて

いるものに対して投資するというのではなく、

運用者毎に個別のポートフォリオを構築し、

そしてメンテナンスをしていくことになっています。

(多くのロボアドでも同様です)

運用者毎に運用開始、追加投資のタイミング及びその

金額、リスク許容度が異なるので、WealthNaviでは、

運用者毎に最適な資産運用を実現するために、

運用者毎にポートフォリオ状況を日々モニタリングして、

リバランスなどのメンテナンスを必要に応じて行っている、

としています。

個人的には、許容リスクが5段階設定してある

WealthNaviが運用しているファンドを、運用者が

許容しているリスクによって選択して運用する

というような方式に対するメリットがイマイチ

伝わらないという気がしています。

(投資信託においても、マザーファンド、

ベビーファンドという関係がありますよね)

せっかくなので、もう少し明確な違いを謳って

くれると良いのにな、と思います。

とは言っても、結局は運用開始、入金、追加入金

のタイミングが金額がほぼ全てなんでしょうけど。

リスク許容度毎に一括でファンドを運用するというのと、

運用者個別に最適な運用をするというWealthNavi方式

(多くのロボアド)とでどのように運用結果が

異なるとか、運用内容がこう違うというようなことを、

WhitePaperでなくてもWEBで良いと思うので謳って

欲しいな、と思っていますが、どうでしょうか??

自動リバランス

運用開始時に最適なポートフォリオを構築しても、

銘柄毎に値動きが異なるので、時間の経過とともに

ポートフォリオの配分比率が変化していきます。

一般的に言えば、「リスク」が大きい銘柄の方が

方向がどちらに動くにせよ、大きく動く傾向が

あります。

例として、株式だけが大きく値上がりした場合に

ついて述べられています。

株式だけが大きく値上がりした場合、ポートフォリオに

占める株式の割合が大きくなりすぎることで、過剰に

リスクを負った状態となり、リターンの効率性が

低下することにつながる、としています。

上記ではサラッと「リターンの効率性」と述べられて

いますが・・・。

期待収益率が同一であればリスクは最小であった方が

望ましい、というのがあり、WhitePaperの最初の方で、

許容されるリスクの中で期待リターンを大きくする

という「効率的フロンティア」が出てきますが、

その考え方を言っているのだと思います。

WealthNaviのWhitePaperでは、リバランスの典型的作業として、

・値上がりした銘柄の一部売却

・値下がりした銘柄の追加購入

を挙げています。

金融資産の価格は上昇と下降を繰り返すことが多く、

リバランスは

割高な銘柄の売り(利益確定)と割安な銘柄の購入

を行うことになり、結果としてパフォーマンスの

向上に繋がる可能性もある、としています。

ここが運用における巧拙が出る部分なのでは無いかな、

と個人的に考えているところです。

利食い千人力で、まずは利益を確定することが重要な

ことであるというのは理解していますが。

で、その実行方法として、資産の配分が規定から

規定値以上乖離した資産クラスを売却するという

判断は良いとして、それをどのように売却するか、

という部分でもリスク低減の余地が無いかな?

というのが個人的な考えです。

「売却する」という判断を下した後、機械的に一括で

売却するのだと思いますが、それを

何かしらのロジックで決定した金額を、決定した回数で

売却するというのはどうでしょうか?

相場は変動するのだから、結果として売却する

タイミングが良かったり悪かったりすると想定できます。

ので、売却も時期を分散すべし、という考え方です。

こういったロジックで運用するものを自分でバックテストして

検証して確認してみたいな、と考えており、それで良好な

運用ができるのなら、実際に運用したいと考えています。

では、WealthNaviにおいてどのような条件でリバランスを

実行するようになっているのかを具体的に確認してみましょう。

以下2つの条件のうちどちらかが成立した場合に

リバランスが実行されます。

(1)6か月間リバランスが行われていない場合

(2)実際のポートフォリオと最適ポートフォリオの配分比率を

資産クラス毎に比較して、5%以上乖離している資産クラスが

ある場合

(ただし、資産評価額が50万円以上の場合のみ)

少なくとも6ヶ月に一度はリバランスを実行することになり、

大きく相場が動くことで最適ポートフォリオからの乖離が

大きくなった場合にリバランスが実行されるということに

なります。

リバランス機能付き追加投資・一部出金

追加投資(積立も含め)をする場合も最適ポートフォリオの

配分で各銘柄を購入するのが最適となるわけではない、

としています。

追加投資後のポートフォリオが最適ポートフォリオに

近づくように購入する銘柄の数量(金額)を決めることで、

ポートフォリオを最適なものに保つようにしているとのこと。

まあ、そうですよね。

追加投資時にもリバランス機能を発揮している

のだからこそ、積立の頻度を上げたいと個人的には

考えます。

その方が、売却によるリバランスの頻度を下げる

ことができるのではないかと考えるからです。

もちろん、急激に大きく相場が動いている場合に、

平均購入価格をより低く抑えることが想定できる

からです。

WealthNaviも預かり資産が5,000億円、

運用者数26万人(2021年7月時点のWEB掲載情報)

の規模となっていることですし、もっと選択可能な

月の積立回数を増やして欲しいなと勝手に希望

しています。

(規模感について実感がありませんが(笑))

自分自身の口座について、取引履歴を見てみると、

資産クラス:米国株(ETF)のVTIの購入額が

$15.63だった回の次は$15.47という芸の細かさ

です。

(とはいえ、リバランスだけがこの差の要因かは

不明です)

毎月の購入額1万円、月に2回積立なので1回あたり

5千円の積立という設定です。

自分の口座で考えると、積立での追加購入でリバランスが

有効に機能しそうに思ってしまいます。

但し、自分の場合は、

初回入金:1万円

毎月の積立額:1万円(月2回なので1回あたり5千円)

という設定だから、というのがあります。

初回入金額が積立額よりもとても大きいという場合には、

積立によるリバランスでは追いつかないということに

なるのでしょうね。

一部出金、という場合にも、単純に各銘柄を

ポートフォリオの構成割合で売却する、という

のではなく、売却後のポートフォリオが

最適ポートフォリオに近づくように、売却する

銘柄の数量(金額)を決めている、としています。

これを読んで思いついたのが、

「出金によるリバランスは通常のリバランスとして

カウントされるのか?」

という疑問です。

出金額によっては最適ポートフォリオからの乖離が

規定以上あり、充分リバランスできていないという

ことは想定できますが、場合によっては乖離が

規定以下に収まることでリバランスできたということ

であれば、「6ヶ月リバランスが行われていない」

という条件をリセットできることになるとも

考えられるのですが、実際はどうでしょうか。

DeTAX(デタックス:自動税金最適化)

個人的にどの程度の効果があるのかという点で

興味津々なのが

このDeTAX(デタックス機能)です。

配当金の受け取りやリバランス時の売却による

利益の実現によって税負担が生じると、運用額が

減少することで投資効率の低下に繋がる恐れがある、

ということで実装されている機能ですね。

WealthNaviのポートフォリオ中に未実現の損失がある

(含み損)銘柄があれば、「同数量の売買」を

実行することにより損金を確定することで、

ポートフォリオの構成を維持したままで税負担を

繰り延べられる可能性がある、としています。

WealthNaviにおいては、一定の条件のもとで、デタックス機能

による取引を自動で実行してくれます。

但し、税負担を必ず繰り延べることを保証するものではない、

ということに留意する必要があります。

また、2021年7月時点では、おまかせNISAでのデタックスは

一時的に対象外となっており、対象となるように速やかに

改善する予定であるとしています。

NISAの場合は、制度上の購入(投資)額上限と予定している

購入額との関係もありそうな気がするので、複雑そうですね、

ロジックが。

ミリトレ(少額ETF取引)

後述していますが、ほんとうにこのミリトレは

WealthNavi(ロボアド)の大きなメリットである

と考えられるので、もっと強くアピールしたほう

が良いというのが個人的見解です。

ETFを購入していて不便に思っていることが、

ミリトレでスッキリ解消ぉ!!です。

なので、自分の好みの銘柄(WealthNaviで取り扱う

銘柄の中で)を任意の額で積み立て購入できたら

実に素晴らしいぃ!!ことです。

通常の証券会社ではできない、不便に思うことが

スッキリ解消できますよぉ!!

となれば、使うユーザーさんが多数いると思うんですけど。

一般的に、ETFの売買は金額で指定することはできず、予め

定められた取引単位毎でしか取引することができません。

ところが!!

WealthNaviでは、

ETFを1000分の1単位で取引することができる「ミリトレ」

によって少額でも最適な資産配分を実現することが可能と

なっているのです。

WealthNaviをはじめとするロボアド運用について、

「自動で運用してくれるのは嬉しいんだけど手数料が気になる」

というようなことが言われます。

かく言う管理人自身も、数年前に口座開設まで済ませたものの、

実際の運用を見送った理由の一つがこれです。

(当時は運用開始最低額が現在よりもとても大きかったというのが

大きな理由ではありますが)

投資信託については、最低投資額が100円という驚異的な額の

口座が珍しくありませんが、ETFの場合はそうはいきません。

1口単位での購入となり、例えば1口が3万円であれば、

3万円単位での資産配分調整となります。

運用額が大きければ影響が大きくないといえるかもしれませんが、

多くの場合は影響が小さくないということになるでしょう。

その点、「ミリトレ」可能なWealthNaviであれば、少額での

購入でも最適な資産配分を実現することができるようになります。

なんせ、1000分の1単位ですからね。

ちなみに、ミリトレという名称はWealthNaviが付与

したもののようです。

1000分の1ということで「ミリ」、分かりやすいですね。

他のロボアドについても同様に小さな単位で購入可能

となっています。

確認した範囲では、WealthNaviと同様でした。

この購入単位の話は、WealthNaviのWEBでも謳っていた

かと思いますが、意外と複数のロボアドを紹介する新聞や

雑誌の記事だと明確に謳っている例が少ないと思います。

運用の結果や手数料の比較も大事かとは思いますが、

ロボアドと通常の運用を比較するという点で

購入単位についても触れた方が良いなと言うのが

個人的考えです。

おまかせNISA

WealthNaviは、NISAにも対応しているとのことです。

NISAを活用することで非課税枠が設定されるので、

それを活用すれば、税引き後で考えた場合のリターン

向上をねらえますね。

NISA制度の要件を正しく理解しておくことが制度を

フルに活用することにつながるので、そういうことの

手間暇をかけることが自分の人生にとっては

非優先であるという場合には、WealthNaviの

おまかせNISAは選択肢の一つに入れてみるのが

良さそうですね。

ただし、一部の提携サービスではおまかせNISAを

使えないとのことです。

3.4. 最適ポートフォリオの更新

金融・証券市場の状況は、時間の経過とともに変化

していきます。

その変化に適応するため、WealthNaviでは

原則として1年毎に最新の市場データによって

最適ポートフォリオを更新している

とのことです。

この件、ポートフォリオのリバランスについて記述

されていた部分を読んでいる時に気になったので、

WhitePaper内で記述されていて良かったです。

が、リバランスについて記述している部分の近くで

最適ポートフォリオの更新について触れてくれていた

方が良いように個人的には思いました。

4.WealthNaviのおまかせNISA

投資によって得た利益に対し、通常は約20%超 の

税金がかかります。

が、税制優遇制度の活用によりその 一部

(または全部)を非課税とすることで、

最終的に得られる税引後のリターンの向上を図る

ことができます。

個人投資家向けの税制優遇制度として

NISA(少額投資非課税制度)があり、

その概要 は次の通りです。

・ 金融機関に開設した NISA口座

において購入した金融商品については、

配当金や分配金、譲渡益が非課税になる

・NISA口座では、毎年120万円分の資産を

購入でき(この120万円を「非課税枠」と呼ぶ)、

その年を含めた5年間が非課税期間となる

(例:2021年の非課税枠では2025年末まで

非課税で保有できる)

・非課税期間の終了時に、保有している

金融商品を翌年の非課税枠に移す

(ロールオーバーする)ことができる

・使わなかった非課税枠の翌年以降への

繰り越しはできない

・NISA口座から資産を売却した場合の

非課税枠再利用はできない

・通常の口座(特定口座および一般口座:課税口座)

の資産をNISA口座にそのまま移すことはできない

・NISA口座で保有している資産に損失が出た

場合でも、通常の口座との損益通算はできない

NISA口座についての個人的感想としては、

・毎年120万円の非課税枠は大きなメリット

・通常の口座との損益通算ができないのは

大きなデメリット

・NISA:120万円、つみたてNISA:40万円

という毎年の非課税枠のバランスの根拠を知りたい

というのがあります。

NISAを活用するためには、上記のような制度上の要件

を正しく理解した上で 、 資産運用の各ステップを

適切に実行する必要があります。

色々とややこしかったり、勘違いしてしまったりする

可能性があるというのが懸念されますよね。

WealthNaviでは、誰でもNISAを活用した資産運用が

行えるよう、NISAを自動で活用する「おまかせNISA」

を提供しているとのことです。

ややこしい部分はお任せした方が安心ですね。

個人投資家が利用できる非課税制度として

「つみたてNISA 」や「ジュニア NISA 」

もありますが、 WealthNaviの「おまかせNISA」では、

WhitePaperで述べられている運用手法をそのまま

拡張できる(一般)NISAの利用を前提とします。

(一般NISAには制約が少なく、例えば一括投資と

積立投資のどちらも行うことができるとしています)

4.1. NISA を 活用 する ためのポイント

NISAを活用する場合においても、WealthNaviでの運用について

大きな流れは同じであるとしています。

前述「2.資産運用の合理的なプロセス」で示された各STEPにおいて、

NISA口座をどのように扱うかについて述べられています。

STEP1 資産配分(アセット・アロケーション)の決定

このSTEP1で述べられていることが全く理解できずに

悶々としていたのですが、WealthNaviにおいて

一般課税口座とNISA口座の両方を使うという前提で

書かれているということであれば、辻褄が合うと

思いました。

ええ、きっとそうです。(スッキリぃ~(笑))

『NISA口座や通常の口座で個別に最適ポートフォリオを

構築しても、それらを足し合わせた資産全体で見ると

必ずしも最適な配分になっているとは限りません 。

資産全体で最適ポートフォリオを構築することで、

より効率的にリターン獲得を狙 える ため 、Step1では

口座については考えず、資産全体において実現すべき

各資産クラスへの最適な配分を決めます。』

STEP2 各資産クラスに対応する投資対象銘柄の選定

ここは通常口座と同じようです。

STEP3 ポートフォリオの構築と継続的なメンテナンス

ここが通常のWealthNaviとは異なる部分ですね。

(以降、通常のWealthNaviを通常口座と呼びます)

通常とNISAという2つの口座が存在するので、

選定したETF銘柄を購入する口座を指定することが

必要となります。

運用開始時、積み立てを含めた追加投資、分配金の再投資など

全ての購入タイミングにてNISA口座でより多くの利益を得られる

ように購入する口座を決めることが、非課税メリットの

最大化に繋がる、としています。

ここは、何も疑問を持つこと無く納得できる内容ですね。

特に中長期で保有することを前提としてより大きな利益を

狙うならば、より大きく利益となる可能性がある。

そう、つまりは

ハイリスク・ハイリターンな銘柄を保有する

ということになり、

それはボラティリティが高い(大きい)銘柄を選択肢に入れる

ことになる、とも言えます。

ただし、何らかの事情で保有した銘柄が大きく値下がりし、それが

復活しないで含み損を抱えたまま非課税期間終了ということに

なってしまった場合には、損益通算で他の口座と損益を通算することが

できない、というのはNISA口座で運用する場合のデメリットとして

認識しておく必要があります。

「総合的には、NISA口座ではハイリスク・ハイリターンな

資産を優先することが合理的と考えられます 。」

とWealthNaviでは述べられています。

これは、NISAの非課税期間5年というのを考えなければ、強く同意

できるのですが、将来のことは分からないというのが前提なので、

WhitePaperのように「総合的には」という話になるのだと思います。

ここで言っても仕方ないですが、ホントに不思議な制度設計ですよね、

NISAって。

さて、リバランスの話です。

リバランスをする際には、資産の一部を売却することにつながる

のですが、WealthNaviではNISA口座からの売却は行わないと

しています。

ただし、リスク許容度変更や出金をする場合には、必要に応じて

NISA口座からも資産を売却するとしています。

4.2.おまかせNISAの売買手法

前述の通り、「おまかせNISA」を活用して運用をするには、

通常のWealthNavi口座に加えてNISA口座を開設する必要

があります。

全てのNISA口座に言えることですが、NISA口座は

一人一つ限定という制約があることを念の為紹介して

おきます。

なお、「資産の購入や売却の際はお客様が口座を指定する

のではなく、以下のように「おまかせNISA」が自動で口座

を使い分けます。」とされています。

口座の使い分けは、NISA制度をしっかりと活用できる

ロジックで自動実行してくれるのでしょうから、楽で

間違う心配をする必要もなく、とっても良いですね。

◆最適な資産配分を全口座の合計で実現

「WealthNaviで運用する資産全体」で効率的にリターン獲得

を実現するため、 WealthNavi口座の資産全体

(通常口座+おまかせNISA口座)での最適な配分比率

の目指す、としています。

運用期間中も資産全体で最適な配分を維持できるよう、

「自動リバランス」や「リバランス機能付き追加投資・一部出金 」

において、まずは口座を考慮せず、売買後のWealthNavi口座の

資産全体での配分比率が最適な割合になる(近づく)ように

売買する銘柄や数量を決めた上で、各口座で売買する数量を

決め、そして実行してくれるようです。

WealthNaviでコントロールできるのはWealthNavi内のユーザーの

口座なので、通常口座とNISA口座についてケアしてくれるという

ことですよね。

で、定期的なリバランスやユーザーによる追加投資、一部出金

というイベントに対して、しっかりとユーザーのWealthNavi口座

全体での最適な資産配分比率となるように各口座で売買する銘柄、

その数量を算出し、そして自動で実行してくれるということに

なります。

◆資産の購入時

リバランスや追加投資などで資産購入が必要となる場合には、

NISA口座の活用、ハイリスク・ハイリターンな資産の購入を

優先するとうことが紹介されています。

①NISA口座の利用

非課税枠(毎年120万円)を最大限に活用するために、

資産購入は当年の非課税枠に空きがあって追加で購入可能な

間は、NISA口座の利用を優先します。

積立や追加入金だけではなく、分配金再投資やリバランスでの

購入の際も同様です。

色々書いてありますが、端的に言えば、資産購入は非課税枠がある

限りはNISA口座にて資産購入する、ということですね。

②ハイリスク・ハイリターンな資産の優先

資産の購入額が残りの非課税枠を超える場合は、

NISA口座での購入分が非課税枠に収まるように、

口座ごとに購入する銘柄と数量を決める必要が

あります。

上記①にある非課税枠を活用することができる枠の

中で、どのような資産をどれくらい購入するのか、

という話であるということです。

NISAを利用することで得られるメリットは

NISA口座で生じた利益に比例するため、

期待できる利益が大きい銘柄をなるべくNISA口座で

購入することが、税引後の利益をより大きくするために

有効です。

前述のように、NISA口座ではハイリスク・ハイリターン

な資産を購入することで、より大きな利益を頂戴する

ことを目指し、それが非課税口座であることのメリットを

より大きく享受することにつながる、ということですね。

「おまかせNISA」では、投資対象である7つの

資産クラスを以下の通り相対的に

ハイリスク・ハイリターンな「カテゴリⅠ」と、

ローリスク・ローリターンな「カテゴリⅡ」

に分類し、 NISA 口座ではカテゴリⅠを優先して購入します。

WhitePaperでは、「場合分け」をして少し具体的に紹介

されていますが、ここではもっとシンプルに紹介します。

単純に、前述の優先順位の話ですが、

・なるべくNISA口座にて資産購入を行う

・NISA口座で購入する資産は、ハイリスク・ハイリターンに分類

している資産を優先する。

もう少しだけ詳しく説明すると、

・残りの非課税枠を超えて購入するという場面ではNISA口座を優先する

(非課税枠より購入額が大きい場合には、通常口座(課税口座)で購入)

・NISA口座で購入するのは、ハイリスク・ハイリターン分類の資産を

優先する

(非課税枠より購入額が大きい場合に、ハイリスク・ハイリターン分類の

資産を購入可能な限り購入して、残りは通常口座(課税口座)で購入)

ということになります。

◆資産の売却時

ここでは、NISA口座からの売却に「一定の制約」があることが

述べられています。

① リバランス時

リバランスで資産を売却する場合の話です。

リバランスにおいては、NISA口座の資産は売却しない

ということが上記の「制約」にあたります。

NISA口座の資産を売却しない、ということで

リバランスで必要な売却額を満たさないという場合、

最適ポートフォリオから乖離することに繋がるのですが、

資産購入時のリバランス機能によって最適ポートフォリオに

近づけることができるとしています。

つまりは、NISA口座の非課税制度を活用することを優先し、

最適ポートフォリオを維持することは相対的に優先度が低い

ということです。

まあ、これによる弊害は、積み立てをしていれば小さいという

理屈になるのだということが想定されますよね。

それよりも、非課税制度を活用することでのメリットを享受

することで、結果的に形成できる資産がより大きくなる

ということにつながります。

② リスク許容度の変更時

リスク許容度を変更するに伴い、最適ポートフォリオの

配分比率となるように資産の売買を実行することになります。

上記のリバランスにおいてはNISA口座の資産は売却しないと

断定されていましたが、リスク許容度変更の場合は、通常口座

からの資産売却を優先したうえで、必要に応じてNISA口座の

資産も売却を行うとしています。

これについて異存をはさむつもりは無いのですが、リスク許容度

変更をしようとしている段階で、NISA口座の資産を売却する

ことが必要になり、その場合に、NISA口座の資産をいくら分だけ

売却することになるというのを「事前に通知」して欲しいですよね。

③ 出金時

一部出金の場合については、今までに述べられていることを

踏襲した考え方です。

つまりは、通常口座からの資産売却を優先するということです。

必要に応じて、NISA口座からの資産も売却することになります。

◆NISA口座での資産の買い直し

まだ検討中ということですが、実現すればWealthNaviの

おまかせNISAにおける大きなメリットとして打ち出せそうな

機能です。

通常口座の資産をNISA口座に移管するということができないので、

一旦通常口座の資産を売却してNISA口座で買い直す、

という機能です。

通常口座が含み益をもった資産だった場合には、売却によって

税負担が生じて資産評価額が減少することになるが、

その後の運用にて利益を積み重ねることで、結果的に運用益の向上を

狙うことができるとしています。

この機能も、実行前に通知して欲しいですよね。

WealthNaviのメリットを実感できるというのもありますし、

税負担額をある程度想定していたのに大きく変化した!!

ということが問題にならないようにということもあるので。

4.3. 新NISAへの対応

2024年から、新たなNISA制度(新NISA )に切り替わります。

知っていましたか?

新NISAでは、2階建て構造となるなど、現行のNISAとは異

なる点がいくつもあるようです。

最新版のWhitePaper作成時点ではその詳細が公開されていなかった

ので触れられていませんが、「今後も継続的に改善に取り組んで

まいります」という抱負が述べられています。

5.ガバナンス

WealthNaviでは、投資運用アルゴリズムに関する

適正なガバナンスを確保するために「投資委員会」を

設置しているとのことです。

投資委員会のメンバーに社外の資産運用の専門家も

含むことで

客観的かつ専門的な観点からの評価を受ける

ことができる体制としている、とのことです。

社外の専門家にどの程度の権限があるのか、

というのが重要そうだな、と個人的には思いました。

6.まとめ

だいぶ長くなってしまいましたが、WealthNaviの

WhitePaperについて紹介させていただきました。

もっと深く、そして具体例を併せて紹介できると

理解していただきやすいな、と考える部分もあるので、

それは自分の運用履歴が積み重なるのを見計らって

紹介したいと考えています。

ロボアドがどのような方針を持ち、そしてどのように

運用するロジックになっているかをキッチリ把握する

ことができれば、それを自分自身で運用する口座に

ついてもより良い運用ができるようになる可能性を

高めることに繋がると感じています。

WealthNaviのおまかせ新NISAについて、そして他の

ロボアドのWhitePaperについて紹介すると共に、

実際の運用結果(内容)についても継続的に

紹介していく予定ですので、よろしければご覧いただき

参考にして貰えれば幸いです。

最後に・・・。

自分でETFを購入しているからこそ、WealthNaviが持つ

メリットを実感できている部分があります。

ETFを1口の1/1000という小さな単位で購入できるというのは

素晴らしいです。

投資信託は、100円、1000円という小さな金額で

購入できることをメリットとして謳われていますが、

ETFはあくまでも1口単位でしか購入できません。

ので、数万円単位でしかETFを購入できないというのが

当たり前の話なのです。

それがWealthNaviではミリトレということで1/1000単位

で購入できるのですからありがたいです。

もっとも、他のロボアドもこのように小さな単位で

購入できるようになっています。

どのロボアドも、他のロボアドがやっていることは

自分たちも導入し、そして自分のロボアドだけの特徴を

打ち出そうとしていると思います。

そんな中で、WealthNaviに対する個人的な要望が

あります。

まあ、他のロボアドにも言えることではありますが。

(各ロボアド会社に要望として出そうと考えています)

1.株式ETFのみを積み立てできるようにリスク許容度の

選択範囲を拡張するなりして欲しい。

自分で直接資産配分を設定して運用したいというのが

あります。

株式だけ、債券だけ、という両極端な資産配分を

選択できるようにして欲しいです。

それは、次に述べる話にもつながります。

2.一定周期で一定額を出金することを可能にする

資産形成後の出金方法として、毎月一定額を出金するという

のは毎月配当の投資信託に人気があるということからして、

ニーズがあると思うので、資産売却なり債券の配当なりで

一定額を出金するということが可能なように、出金方法の

選択肢を増やす、資産形成のパターンを増やすということを

して欲しいです

3.複数の運用コースを並行して運用可能にして欲しい

現時点では提携口座含めてWealthNaviの運用ができるのは

1つの口座に限定されています。

上記1.や2.のようなことが実現すれば、一人で複数の口座を

運用し、目的毎に運用口座を分けることで運用状況が

分かりやすいです。

(もちろん、実際の口座を分けることは必須では無く、

画面上だけで複数の独立した運用ができるというもので

良いと考えています)

例えば、攻めた運用をする口座、資産形成後の出金を

一定額受け取りながら運用する口座ということで

自分で目的が明確な口座(運用コース)へ資金を振り分けて

運用することが可能です。

こうすると、現在は自分でETFを購入して運用している

ユーザーを取り込むことができるので、ロボアドとしての

運用口座数、運用資金額が爆発的に増加する可能性を

秘めていると想定しています。

最後までお読みいただき、ありがとうございました。

コメント