当サイトでは、世の中では老後資金2千万円問題などと

言われるなか、じぶん年金をコツコツと育てて、

ピンピンコロリな老齢期、老後(何か楽し気な

言葉を模索中)を過ごすための資金を準備する過程の

一部を紹介しています。

家族4人分の運用状況を簡単に言うと以下のようになります。

【自分の口座】

・ideco(制度上限額の積み立て額にて積み立て中)

・つみたてNISA(制度上限額の積み立て額にて積み立て中)

・特定口座:複数口座で運用中

※株式、投資信託関連のみ記載

【カミさんの口座】

・つみたてNISA(制度上限額の積み立て額にて積み立て中)

・特定口座

【2人の子供名義の口座】

・ジュニアNISA口座(制度上限額の積み立て額にて運用中)

※小学6年(長女)、小学4年(長男):2021年度時点

今回話題としている

ジュニアNISA口座は2021年春に運用開始しようと思い立ち、

現在に至ります。

直近数回の購入についてブログにて紹介しているので、

宜しければ参照下さい。

相場調整期に購入すべく、良いタイミングを狙っての

購入をトライしている過程を綴っています。

https://keizai-jiyuu.com/blog/category/juniornisa/

今回は、ジュニアNISAの制度終了がアナウンスされた後に

あえてジュニアNISA口座を活用しての運用を開始した

理由を紹介します。

※ジュニアNISA口座の投資可能期間は、2023年で終了

そして、ジュニアNISAを活用することが賢明なのかという

ことについての個人的見解も紹介します。

最初に結論:ジュニアNISAを活用するのはアリ?

あくまでも個人的見解です、ということを前提にしての話ですが、

2023年で終了することになっているジュニアNISA口座の

投資可能期間を活かしての資産形成は有効である

と考えています。

主な理由としては、

制度変更により、「払い出し制限が解除された」

ということがあります。

優遇税制を活用すべくジュニアNISA口座での運用を

開始したものの、

・市況が停滞して株式や投資信託での運用では

思うような成果が得られないと想定される期間が長期化

・何らかの都合で、ジュニアNISA口座にて運用している

資金を出金して使いたい

ということになった場合でも、問題なく対応できます。

ジュニアNISA口座は、他の口座との損益通算ができない

ということに加え、制度上の制約でジュニアNISA口座

での運用期間に制約があるので、損失発生なり損失拡大

という局面では慎重な判断と行動が求められると

考えています。

そして、人生何があるか分からないので、一応は

ジュニアNISA口座に投入した資金を急な出費に

回すということが無いという現時点の想定を

外れる可能性が無いとは言えません。

そうなった場合にも対応できるというのは

安心材料となります。

その判断を背景に、学資の足しにすべく2人の子供用に

ジュニアNISAでの運用を開始しました。

2021年からの運用と考えると、

・制度上限の年間80万円

・制度上、新たな投資が可能なのは2023年までの3年間

ということから、最大でも

一人あたり240万円

というのがジュニアNISA口座での最大投資額ということ

になります。

(あくまでも、2021年に運用を開始した場合の話です)

まあ、額としては小さくないというか大きい印象ですが、

大学進学などへの備えとしては、これだけだと十分な

額では無いですね。

上記のように考え、今までもジュニアNISA制度は

存在していたのに、

2023年をもってジュニアNISA制度の投資可能期間が終了する

にも関わらず、あえて制度を活用して運用開始したのです。

では、ジュニアNISAの制度変更について、ポイントを絞って

紹介しましょう。

ジュニアNISA制度と制度終了に伴う3つの主な変更点

では、ジュニアNISA制度の制度終了に伴う制度変更

をうけて、3つのポイントとして以下に紹介します。

下図に日本証券業協会作成のPDFに掲載されている

図を抜粋して紹介しておきます。

字が小さくて読みにくいと思うので、※印の部分を以下に

文字起こししておきます。

『※ ジュニアNISAの投資可能期間は、2023年12月末まで

です。

令和2年度税制改正に伴い、2024年以降ジュニアNISA制度は

新規の投資ができなくなり、払い出し制限も撤廃されます。

また、成年年齢の引き下げに伴い、2023年1月1日より

「20歳」と記載の箇所は「18歳」となります。』

『(図中)※3 3月31日時点で18歳である年の1月1日以降』

『(図中)※4 20歳以降は、自動的に一般NISA口座が開設されます』

20歳とか18歳という年齢が出てきますが、例えば20歳と書いてあっても

23年以降は18歳と読み替える必要があったりするので、

要注意です。

払い出し制限が解除された

以前のジュニアNISAは、18歳までの払い出し制限が

ありました。

つまり、何等かの事情で出金したいとなっても、制度上の

制約で出金することができませんでした。

単純に資金が急に必要になったり、運用上の理由(例えば

市況が悪くて運用するメリットが小さいと判断したとか

別の運用先の方が税金面を考慮してもメリットがあると

判断したなど)でジュニアNISAでの運用を停止したいと

考えてもジュニアNISA口座から出金することが

できませんでした。

それが、制度終了に伴う変更によって

払い出し制限が解除

されました。

基本的には制度期間目一杯活用しての資産形成をしていく

予定ですが、何かしらの都合で他に資金を回したいと

なった場合も対応可能ということでジュニアNISA口座の

敷居が下がりました。

但し、一部出金ということはできないので、全額での出金という

ことになるようです。

新規投資可能なのは2023年までとなった

新規に投資可能なのは2023年までとなりました。

子供の年齢に関係なく、2023年までという制約ができた

ことです。

ロールオーバーすることで成人になるまで非課税で運用可能

これも重要なポイントですね。

ロールオーバーすることが必要ですが、成人になるまで

非課税にて運用することが可能です。

(2024年以降は継続管理勘定(ロールオーバー専用勘定)

へ移すロールオーバーの手続きが必要となっていることに

注意が必要です)

運用資金を追加することができなくても、購入した株式なり

投資信託なりETFなりの資産がスクスクと育つ期間をもつ

ことができますね。

もちろん、子供の年齢によるということになりますが。

我が家の場合は、5年間の運用(非課税)期間から

間もなく18歳となるという状況なので、資産育成期間が

短いな~と思っています。

途中、市況が悪くなった場合でも、その回復を待つことができる

時間的猶予が少しでも長い方が良いですよね。

ちなみに、上記の「成人になるまで」というのは、

『1月1日時点で20歳である年の前年12月31日まで』

ということになっています。

これが2023年1月1日以降は20歳ではなく18歳になるので

注意が必要です。

どのようにジュニアNISA口座で運用するか

ジュニアNISA口座であるという要素を除いたとしても、

資産形成していく場合には、

・どんな銘柄を購入するか

・どのように購入するか

という課題が付いて回ります。

そして、唯一絶対の正解というのは存在しません。

そんな中でジュニアNISA口座で購入可能な金融商品は

株式投資信託

国内・海外上場株式

国内・海外ETF

ETN(上場投資証券)

国内・海外REIT

新株予約権付社債(ワラント債)

となっています。

まあ、一般的な金融商品であれば対象と考えて良いと言えそうですね。

で、個人的には購入する金融商品は

・株式投資信託

としています。

当初は、押し目を狙って指値を置いてのETF購入というのも

考えましたが、結果的に株式投資信託のみとしています。

購入する方法としては、

・期間限定の積み立て

・スポット購入

の併用としています。

なるべく購入するのに良いタイミングを狙うということで

・期間を限定したうえで「毎日積み立て」

をすることで、ピンポイントで良いところを狙うことは

せずに、おおらかに(笑)考えての方法です。

そして、タイミングを更に絞るために

・スポット購入

も併用することにしました。

具体的な銘柄や購入タイミングにいては、上記ブログにて

紹介しているので、一つの例として参考にしていただけると

嬉しいです。

既に、2021年分の購入は完了しています。

2021年10月12日時点のポートフォリオは以下のように

なっています。

株式相場が調整期にあり、そして良く動いているので

確認するたびに含み損益の変化が小さくないという

印象です。

長女口座のポートフォリオ

長男口座のポートフォリオ

レバレッジを効かせたNASDAQ100の銘柄(レバナス)については、

年明け以降くらいの時期をメドに売却するということを

考えています。

レバナス銘柄の一部なのか全部なのかは、その時期の

評価価額、含み損益、銘柄のボラティリティなどから

決定する予定です。

その後に来るであろう調整期間において、含み損と

なる可能性が高いなら売却する割合を大きくするし、

そうで無いなら小さくする方向で考える、

ということを想定しています。

まとめ

岸田新内閣の方針として、証券税制改正が示されている

ということもあり、尚更のこと優遇税制は活用すべし!!

という流れにあると認識しています。

ジュニアNISAに限らず、NISA全般で特定口座など

他の口座との損益通算ができないというのが

大きなデメリットだと認識しているのですが、

それを踏まえても優遇税制というメリットを

享受することにトライしようというのが個人的判断です。

資産を少しでも大きくして子供の大学進学に備える

ことを着実に進めたいと考え、そして行動していきます。

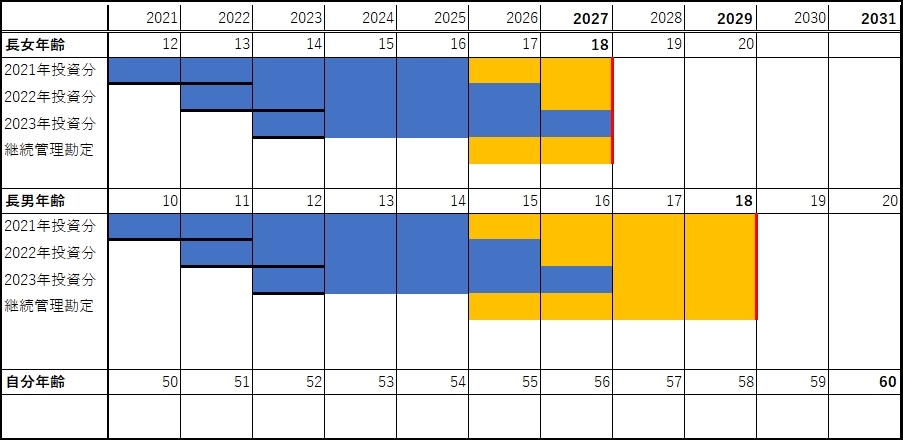

ジュニアNISAの制度について、子供の年齢と

西暦、ついでに自分の年齢と投資可能期間について

分かりやすいようにエクセル表を作成してみました。

自分の理解が正しいかという確証は取れていませんが、

これをもとに投資銘柄の選択を検討することに

しています。

投資した商品の売却タイミングについても、制度上の

制約が絡んでくるので、こういった表を作成しておく

のは必須であると考えています。

あなたも、ご自身にとって分かりやすく、そして正確な

表を作成することをオススメします。

最後までお読みいただき、ありがとうございました。

コメント